はじめてマンションを売却するという人へ。

- できるだけ高く売りたい

- 失敗しないためにはどうすれば良いの?

- そもそも何から始めたらいいのか分からない

このように感じている人も多いのではないでしょうか。

初めてのことに対して不安や疑問が生じるのは、当然です。

公益財団法人東日本不動産流通機構の調べによると、売れ残ってしまっている中古マンションの数は37ヶ月連続で増加しており、なかなかスムーズに売却できない人が多いことが分かります。

知識がないまま進めてしまうと、あなたのマンションも売れ残ってしまうかもしれません。

この記事を読めば、失敗を避けるためにはどうすれば良いか、まずは何から始めたら良いのかが分かり、自信を持って進められるようになります。

マンション売却の流れが3分でわかる動画を作成しましたので、手っ取り早く内容を把握したい人はご覧ください。

詳細については、下記で紹介していきます。

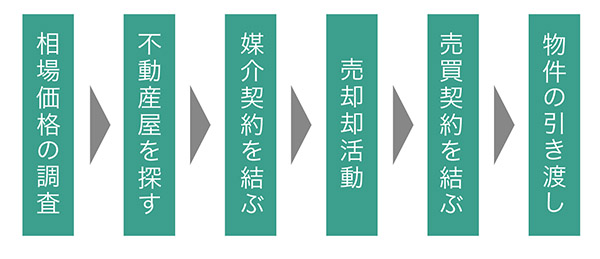

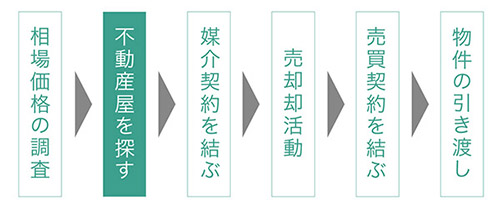

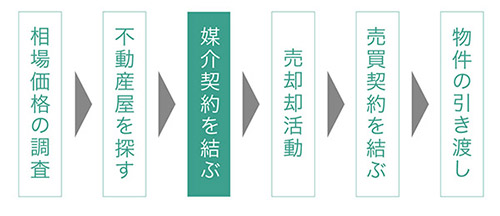

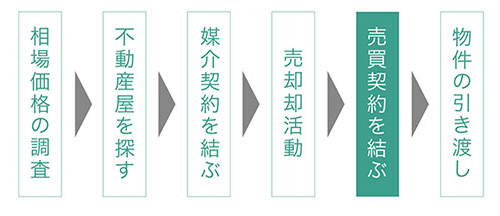

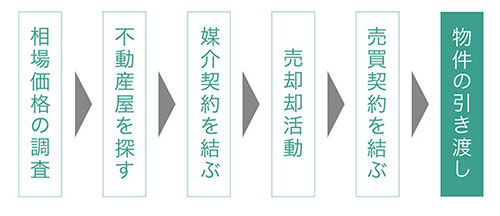

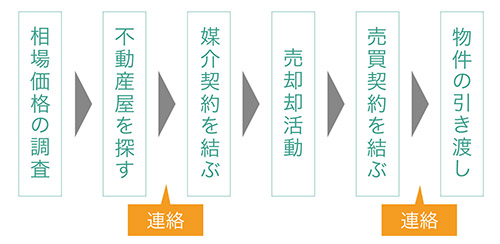

マンション売却の流れ〜まずは全体像を把握しよう〜

まずは、マンションを売却するときの全体の流れを把握しておきましょう。

仕事などでも、ゴールが分かっているのといないのとでは、質や効率に差が生じると言われているのを聞いたことがある人も多いのではないでしょうか。

マンションを売却するときにも、同じことが言えます。

期間の目安は、不動産会社と媒介契約を結ぶまでに1ヶ月、売却活動を開始してから物件を引き渡すまでにおおよそ3ヶ月です。

ただし売却開始から1ヶ月で売れてしまう場合もあれば、1年経っても売れない場合もあります。

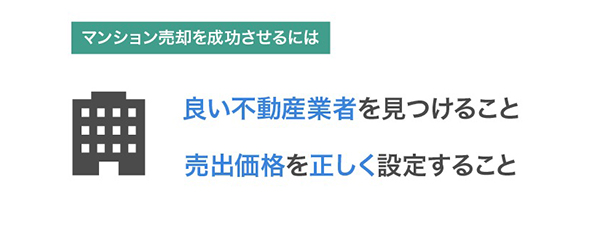

早く、高く売るには?

売却期間に差が生じる理由には様々な要因がありますが、不動産業者の質の良否と、売り出し価格の設定が適切かどうかがカギになります。

良い不動産業者の探し方や売り出し価格の設定方法についての解説を交えつつ、各ステップごとのポイントを、管理人の経験談を含めながら紹介していきますので参考にしてください。

1.相場価格を調べる

マンションを売却することが決まると、すぐに不動産会社へ相談にいく人も多いのですが、その前にSUUMOやHOME’Sなどの不動産ポータルサイトで物件の相場価格を調べておくのが正しい手順です。

周辺で売り出されているマンションをいくつかピックアップして、だいたいの相場価格を把握しておきましょう。

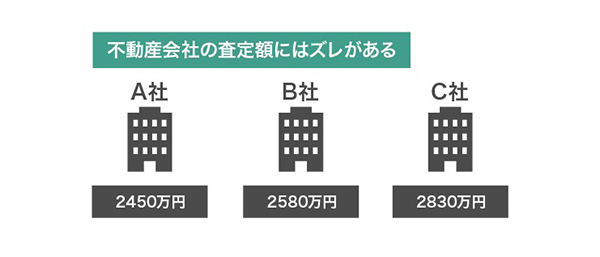

「わざわざ調べなくても、不動産会社が教えてくれるのでは?」と思われた人もいるかもしれません。

しかし不動産会社が提示する査定価格は、査定する人によって数百万円もの差が生じる大変あいまいなものです。

売主自身でも相場価格を調べることが大切

複数社の見積もりを集めることでだいたいの価格相場をつかめるようにはなりますが、売主自身でも調べておけば、売り出し価格の設定や誠実な不動産会社を見分けるのに役立ちます。

そのような業者に騙されないためにも、相場価格を調べておくプロセスは非常に大切です。

相場価格の調べ方について詳しく知りたい人は、下記の記事も合わせてご覧ください。

【マンションの売却相場の調べ方】相場価格より高く売る方法を徹底解説!

マンションの売却相場の調べ方について紹介しています。できるだけ高く売るにはどうすれば良いのか、相場価格を左右する要素は何なのかについても解説しています。もう少し高く売れたかもしれないという後悔を残さないためには、しっかりと相場価格を把握することが大切です。

9,325view

相場を調べるのが面倒くさいという人は、次のステップで紹介する一括査定サイトを必ず利用して業者選びで失敗するリスクを回避してください。

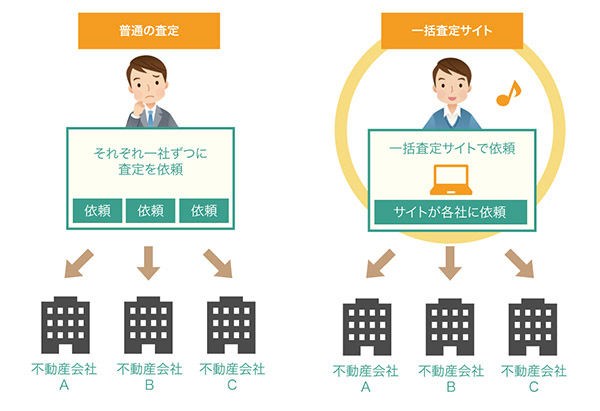

2.査定してもらって仲介依頼する会社を選ぶ

価格の相場が把握できたら、不動産会社に査定してもらって仲介依頼する会社を選びます。

不動産業者選びは自宅が高く売れるかどうかが決まる重要なステップになりますので、慎重におこないましょう。

業者選びのポイント

- 複数社に見積もり依頼する

- 相場価格に近い査定額を提示してくれた会社をピックアップする

- 相場価格よりも高い査定額を提示してくれた会社には、金額の根拠を示してもらう

- 電話や面談によって営業マンとの相性をチェックする

- マンションの売却に慣れていて、豊富な知識を持っているか見極める

- 大手だけでなく、中小にも査定依頼して話を聞いてみる

比較しなければ、本当にその不動産会社が良い会社なのかどうか判断できません。

公益財団法人不動産流通推進センターが運営する不動産ジャパンというサイトにも、以下のように記載されています。

不動産会社は価格査定に関してそれぞれ独自のノウハウを持っていますので、複数の会社に依頼して各社の査定価格を比較するのもよいでしょう。

引用元: 不動産基礎知識 【不動産ジャパン】

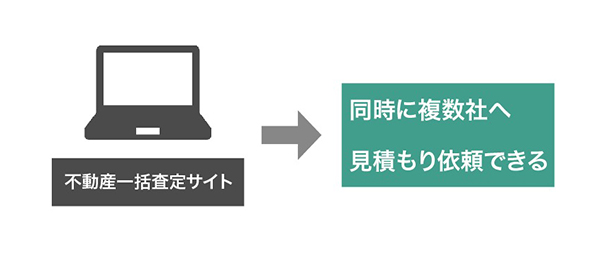

複数社に査定依頼するのは手間や時間がかかるから面倒だという人も多いと思いますが、そのような人のために、不動産一括査定というサービスがあります。

不動産一括査定というものを初めて知った人や、なんとなく知っているけれど具体的にどんな仕組みなのか分からないという人も多いと思いますので、どんなサービスなのか詳しく解説していきます。

査定額を高くするポイントについて知りたい人は、下記の記事も合わせてご覧ください。

マンションの査定額を高くするポイントを大公開!売却額と乖離しない方法

マンションの査定額を高くするポイントを徹底解説しています。売主のある行為が査定価格を下げる要因になってしまうことも!?知らない間に何百万円も損をしてしまっていた、ということにならないよう、ぜひ参考にしてください。

9,873view

業者選びには不動産一括査定サイトを利用するのがベスト

最近では、利便性の高さから使用する人が急激に増え、業者選びでの利用が定着化してきています。

査定依頼した不動産会社の中で、他社の査定価格と大きく異なる金額を提示する会社がいた場合は、以下の質問をして金額の根拠についてしっかり聞き出しましょう。

- なぜその金額になったのか

- 他社の査定額との違いは何かなど

不動産会社はあくまでも売主と買主の仲介役であって、マンションを購入してくれる取引相手ではないという落とし穴があります。

上述しましたが、わざと高めの査定額を提示して、媒介契約を結ぼうとする不動産会社もいるので注意してください。

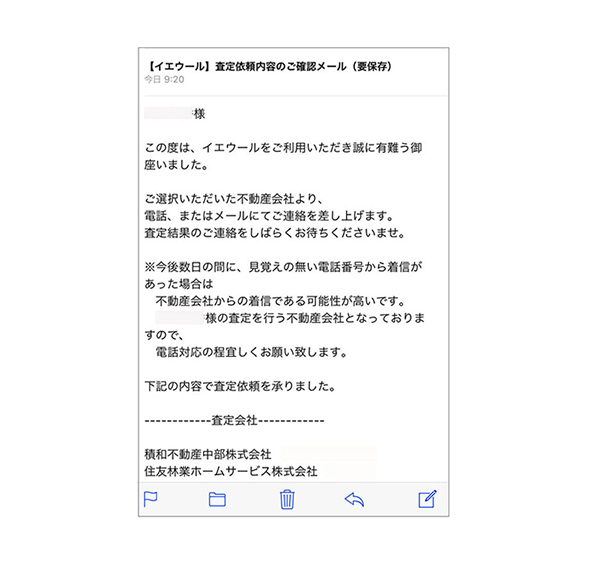

管理人が利用している一括査定サイトはイエウール

管理人が不動産を売却するときも、必ず不動産一括査定サイトを利用しています。

利用した中で一番良かったサイトは、イエウールです。

イエウールはしつこい営業電話がなくて、良質な不動産会社が揃っているため、効率的に良い業者を探せます。

提携する不動産会社を精査しているからこそ、質が保てているのでしょう。

査定依頼は1分程度で終わるため、本当に手間なく見積もり依頼できます。

友人から相談を受けることも多いのですが、そのときもイエウールをすすめています。

下記の記事では、イエウールを利用したときのことについて紹介していますので、興味がある人は合わせてご覧ください。

マンション売却の体験談!実家を売却したときの様子をリアルレポート

【体験談】実家を売ることになったため、その様子をリアルレポート!過去3回の売却経験をもとに、効率良く、かつ失敗しない方法を紹介しています。これからマンションを売却する人の参考になる内容になっているはずです。

2,131view

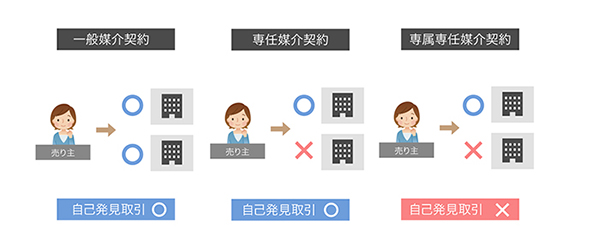

3.不動産会社と媒介契約を結ぶ

仲介依頼する不動産会社が決まったら、正式に売却を依頼するために、媒介契約を結びます。

媒介契約には、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類あり、それぞれ契約内容に以下のような違いがあります。

3つの媒介契約の違い

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

|---|---|---|---|

| 他社への依頼 | できる | できない | できない |

| 活動報告の頻度 | ない可能性がある | 2週間に1回以上 | 1週間に1回以上 |

| 自己発見取引 | できる | できる | できない |

最近では、自由度の高さから一般媒介契約を選ぶ人が増えていますが、一般媒介契約は成約しづらい傾向にありますので注意してください。

一般媒介と専任媒介はどっちが人気?

不動産流通推進センターの以下の調査結果から、一般媒介と専任媒介の活用状況はほとんど変わらないにもかかわらず、成約件数は圧倒的に専任媒介のほうが多いことが分かります。

| 活用状況 | 成約報告件数 | 成約率 | |

|---|---|---|---|

| 一般媒介契約 | 537,641 | 23,390 | 4.3% |

| 専任媒介契約 | 611,183 | 84,313 | 13.7% |

データ参照元: 平成30年度不動産業統計集-公益財団法人不動産流通推進センター

不動産業界は成功報酬にもかかわらず、他社へも並行して仲介依頼ができる一般媒介契約は不動産会社にとって不都合であるため、このような結果になっていると推測されます。

「不動産会社の都合に合わせないといけないの?」と思われるかもしれませんが、売却活動をおこなう上で不動産会社との信頼関係は非常に大切になります。

営業マンも人間ですので、自分を信じて専任媒介契約を結んでもらえたら、「頑張ろう」と思うものです。

媒介契約についてさらに詳しく知りたい人は、下記の記事も合わせてご覧ください。

おすすめの媒介契約は?一般媒介と専任媒介の違いや有効期間について

不動産会社と結ぶ媒介契約書とは?媒介契約の種類は3つあり、それぞれ有効期間や契約内容に違いがあります。一般媒介と専任媒介契約のどちらがいいのかについても分かりやすく紹介しています。

6,271view

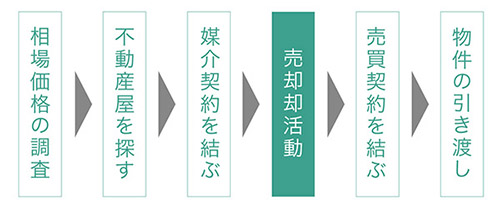

4.売却活動をおこなう

不動産会社と媒介契約を結んだら、売却活動が始まります。

チラシを配ったり、買主を物件に案内する内覧会を思い浮かべる人が多いと思いますが、まずは仲介会社と綿密に売却活動の作戦を立て、売出価格の設定をおこなう必要があります。

売却活動の戦略を立てる

マンションを高く売りたいのであれば、仲介会社と綿密に売却活動の作戦を立てることが大切です。

仲介担当者に自分の希望を伝え、どんな宣伝方法にするのか、どんな人をターゲットにするのか、など一緒に戦術を練りましょう。

仲介会社は物件の立地や築年数などの情報しか聞いてこないかもしれませんが、実際に住んでいた売主はもっと魅力を知っているはずです。

たとえば、

- 駐車場が広くて車の駐車がしやすい

- 近くにおいしいご飯屋さんがある

- 近隣関係が良好など。

これらは、実際に住んでいる売主にしかわかりません。

買主の購入意欲を掻き立て、「住みたい」と思ってもらえるよう、売主だからこそ知っている物件の魅力を仲介会社にしっかりと説明しましょう。

そこから、よりいっそう力を入れて取り組んでくれるようになったと感じます。

担当者に任せっきりにせず、管理人も積極的に参加する姿勢を見せたことで、仲介担当者も頑張らなければと思ってもらえたのでしょう。

売却活動の概要については、下記の記事で詳しく解説していますので合わせてご覧ください。

マンションが売れない時どうする?売るために見直す5つのポイント

マンションが売れない理由を突き止め、それに合った対策をおこなうことが大切です。売却活動の見直しや値下げ、不動産会社の変更など、やれることはたくさんあります。できるだけ早く購入者が現れるように、適切な改善をおこないましょう。

8,573view

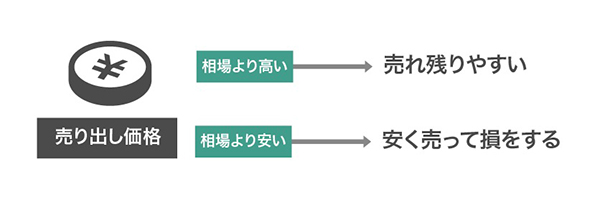

売り出し価格を決める

売り出し価格は売主が自由に設定できますが、だからと言って好き勝手に決めて良いわけではありません。

買主からの反応に大きく影響する部分ですので、慎重に値付けしてください。

| 相場よりも高すぎる値段設定 | 売れ残ってしまい、結果的に時間がかかる |

| 相場よりも安すぎる値段設定 | 早く売れるが、もう少し高く売れたのではというモヤモヤを残す |

高く売りたいからといって安易に高く設定すれば売れ残ってしまうリスクがあり、安すぎる値段設定は高く売れるチャンスをつぶすことになります。

またマンションを「早く」、「高く」売りたいというのが当然の希望だと思いますが、この2つは相反関係にありますので、どちらを優先させるのか決めておく必要があります。

早く売りたければ売却価格を妥協しなければならず、高く売りたければ早く売ることを諦める必要があります。

両方狙ってしまうと、よっぽど人気のある物件でなければ、「時間がかかったうえに価格も低い」という結果になりかねません。

下記の記事で売り出し価格の決め方について詳しく解説していますので、チェックすることでより適切な値段設定ができるようになります。

マンションの売り出し価格の決め方|成約価格との差をなくす方法を紹介

この記事では、マンションの売り出し価格の決め方について紹介しています。マンションを売却するときに誤った価格設定をすると成約価格が下がってしまい後悔します。相場価格を調べて値段を決めることが安値売却を防ぐコツです。

5,963view

5.買主と売買契約を結ぶ

購入したいという買主が現れたら、いよいよ売買契約の締結です。

売買契約が成立してしまえば、よほどのことがない限り後戻りできませんので、緊張感を持って慎重に手続きを進めていきましょう。

売買契約時の必要書類については、PDF版チェックリストで確認するか、当日の流れについても詳しく解説している下記の記事をご覧ください。

不動産の売買契約当日の流れをわかりやすく解説!準備するものについて

不動産売買契約の当日の流れをわかりやすく解説しています。中古住宅の契約から引渡しまでの期間や当日、用意するもの、契約決済を同時におこなうのは大丈夫かについても紹介しています。

7,338view

6.マンションを引き渡す

売買契約の締結まで進んだら、売却代金の決済や修繕積立金などの清算をおこない、物件を買主へ引き渡します。

不動産を手渡しすることはできませんので、鍵の受け渡しによって引き渡しをおこないます。

決済日までに、物件引き渡しが滞りなくおこなえるよう準備しておきましょう。

物件を引き渡すときに必要な書類については、下記のPDFで確認・印刷できます。

決済日の流れを事前に確認しておきたい人は、下記の記事で詳しく解説していますので合わせてご覧ください。

マンション売却の決算日・引き渡しの流れを解説【引き渡すときの注意点】

決済日・引き渡しの流れを解説しています。決済をおこなう場所や、管理費の精算、着金確認、現金で売買代金を受け取る方法についてや、鍵の引き渡しをするときの注意点も紹介しています。決済当日は高額なお金と権利が動きますので、不安感をなくしておきましょう。

6,993view

マンションを売る時の5つの注意点

家の売却で失敗しないためには、以下の5つの注意点に気をつけなければなりません。

- 住宅ローン残高を確認する

- 銀行への連絡を忘れない

- 瑕疵はすべて明確にする

- 重要事項説明書はしっかりと目を通す

- 必要書類に不備があると手続きができない

注意点に気を付けないと、下記の記事で紹介しているような失敗をおかしてしまうかもしれません。

マンション売却でよくある失敗談から学ぶ!成功のために気をつけるべき5つのこと

マンション売却でよくある失敗談を紹介!過去の事例から成功させるためには何が大切なのか、失敗する人の共通点は何なのかについて解説しています。同じミスをしないように教訓を得ましょう。

6,072view

住宅ローン残高を確認する

ローンの残ったマンションを売る場合は、残高がいくらあるか必ず確認しましょう。

住宅ローン残高はマンションを売ったお金で清算するのが一般的ですが、売却代金が住宅ローン残高を下回っている場合、差額を預貯金で補填する必要があります。

マンションには住宅ローンを借りたときに銀行によって抵当権が設定されており、全額返済しなければ外してもらうことはできないからです。

売り出し価格を決める際、住宅ローンを完済できるのかどうかにも気をつけて、値段を設定しましょう。

銀行への連絡を忘れない

住宅ローンが残っている場合、銀行へ連絡して売却の許可をもらわなければならないという点にも注意が必要です。

その際、預貯金で全額返済するのか、買主から受け取る売却代金で返済するのか、決めておかなければなりません。

連絡を怠ると、物件を引き渡すことができなくなりますので注意してください。

銀行への連絡について詳しく知りたい人は、下記の記事も合わせてご覧ください。

ローン残債のあるマンションを売却するときに銀行への連絡はいつする?

この記事では住宅ローン残債があるマンションを売るときの銀行へ連絡するタイミングについて紹介しています。抵当権抹消手続きまでの流れや一括返済する方法の決め方を知っておくことで、ローンが残っている家の売却をスムーズに進めることができます。

5,972view

瑕疵はすべて明確にする

売却物件の瑕疵は、すべて明確にし、告知書に漏れなく記入しなければなりません。

「瑕疵」は物件の欠陥のことで、売買契約締結後に売主が告知していなかった瑕疵が発覚すると、買主から物件の修補や損害賠償を求められたり、契約が解除となってしまったりします。

中には契約が解除となったうえに、損害賠償を求められるという最悪のケースもあります。

瑕疵を明確に示すことは、買主と公平な取引をおこなうためだけでなく、売主自身の身を守るためにも必要です。

売主が負う瑕疵担保責任について詳しく知りたい人は、下記の記事も合わせてご覧ください。

瑕疵担保責任はトラブルの元?マンション売却で「知らなかった」は通用しない!

中古マンションの売却では、瑕疵担保責任について避けて通ることはできません。期間や範囲、免責についてしっかりと知識を身につけておかないと、トラブルに巻き込まれ大変な思いをすることになります。給排水管の水漏れについても解説していますので、ぜひ参考にしてください。

5,291view

重要事項説明書はしっかりと目を通す

不動産売買契約を結ぶ前に、仲介会社から買主に重要事項の説明がおこなわれるのですが、買主が記載内容を確認する前に売主も目を通しておく必要があります。

重要事項説明書に載せるべき物件の瑕疵や問題を、載せたら売れなくなるかもしれないからと、きちんと明記しない悪質な営業マンがいるためです。

トラブルの多い不動産売却で自分の身を守るために、重要事項説明書の内容は売主自身の目でしっかりと確認することをおすすめします。

必要書類に不備があると手続きができない

金額の大きい不動産売却では、手続きごとに必要な書類を完璧に揃えなければならず、不備があると手続きが滞ってしまうため注意してください。

たとえば決算日に必要書類に不備があった場合、物件の引き渡しが延期になってしまい、買主はもちろん不動産会社、銀行へも迷惑をかけることになります。

物件の引き渡しが延期になれば、買主の引越しの予定などを狂わせてしまうため、最悪の場合、買主から損害賠償を請求される可能性があります。

用意するものについては、必ず前もって確認しましょう。

必要書類については、取得方法と合わせて下記の記事で詳しく紹介していますので、合わせてご覧ください。

この記事では、マンション売却時の必要書類について紹介しています。不動産売買では必要な書類が揃っていないと最悪の場合、損害賠償を請求される可能性があります。登記済権利書を紛失している売主も多いため、家を売るときに用意するものについては早めに確認しておきましょう。

8,563view

権利証が見つからない場合どうすればいい?

権利証は、マンションの所有者であることを証明する書類のため、紛失していると物件の引き渡しができません。

ただし費用はかかりますが、司法書士による本人確認の手続きをおこなえば売却可能になります。

司法書士による本人確認の手続きには時間がかかる場合がありますので、権利書がない人は早めに不動産会社に相談して司法書士を紹介してもらいましょう。

権利書を紛失したときの対処方法について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンションの権利書を紛失したときの売却方法と注意点について徹底解説

権利書を紛失したマンションを売却する方法について解説しています。権利証・登記識別情報は再発行できないため厳重に保管しておく必要がありますが、なくす人も少なくありません。紛失したときの対応方法について知っておけば、慌てず迅速に対応できます。

7,326view

マンション売却にかかる税金と費用を把握しておこう

マンションを売ったときにかかる税金や費用について事前に確認しておかないと、後から思いがけない出費が発生する可能性があります。

売却にかかる税金と費用の目安は、売却価格の3〜8%です。

費用の内訳は、以下のようになります。

| 譲渡所得税・住民税 | ほとんどの場合0円 |

|---|---|

| 印紙税 | 5千円〜1万円 |

| 登記費用(登録免許税と司法書士への手数料) | 1万5千円前後 |

| 仲介手数料 | 売却代金×3%+6万円+税 |

マンションを売ったときにかかる税金については、下記の記事でも詳しく解説していますので合わせてご覧ください。

マンション売却でかかる税金はいくら?【計算方法と減価償却について】

マンション売却でかかる税金はいくらなのか、計算方法をわかりやすく解説しています。減価償却のやり方から具体的なシミュレーション例、知っておかないと損をする税制優遇についても紹介していますので、ぜひ参考にしてください。

20,293view

譲渡所得税・住民税はほとんどの場合0円

なぜ譲渡所得税が0円になる場合がほとんどなのか、気になった人も多いのではないでしょうか。

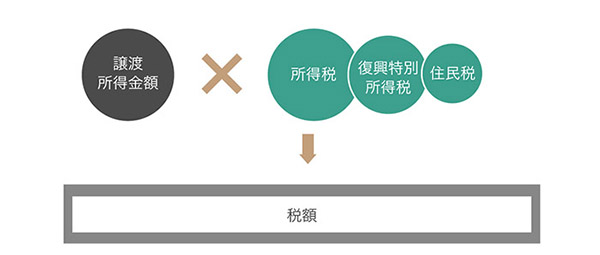

マンションを売って利益が出た場合、通常なら所得税と復興特別所得税、住民税が課税されます。

譲渡所得税は、以下の計算式で算出した金額が課税対象になります。

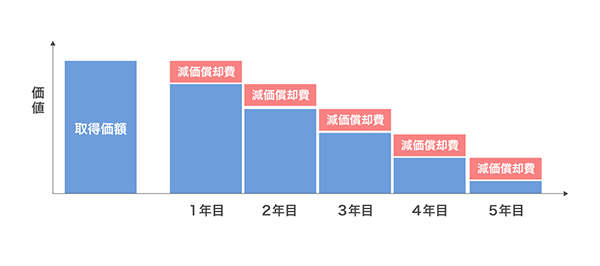

「購入時よりも売却時のほうが不動産価値が高いことなんてないのでは?」と思われるかもしれませんが、マンションの購入代金は減価償却しなければなりません。

減価償却の計算方法

マンションは年数の経過に伴って価値が下がっていく資産のため、減価償却して現在の価値に直して計算しなす必要があります。

マンションの取得費=実際の購入代金-減価償却額

償却率には、マンションの構造が軽量鉄骨の場合は0.025を、鉄筋コンクリート造の場合は0.015を当てはめてください。

| 軽量鉄骨 | 償却率0.025% |

| 鉄筋コンクリート造 | 償却率0.015% |

構造がわからない人は、管理組合や管理業者に連絡して建築図面を見せてもらってください。

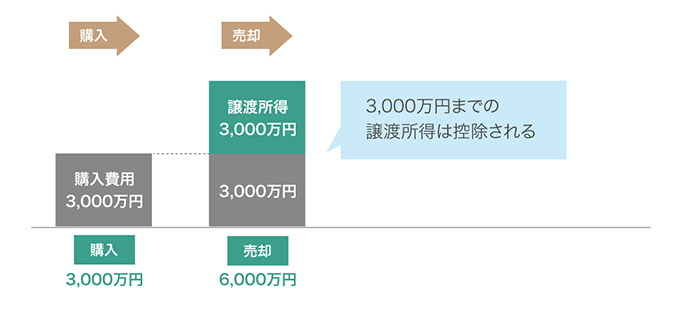

減価償却によって、課税譲渡所得が生じてしまう人もいます。

しかしマンションを売却したときに利用できる「3,000万円の特別控除」によって、課税を免除してもえる、つまり0円にできる可能性が高いため要チェックです。

譲渡所得税について詳しく知りたい人は、下記の記事も合わせてご覧ください。

短期譲渡所得税と長期譲渡所得税の違いは?計算方法をわかりやすく解説!

短期譲渡所得と長期譲渡所得の違いや計算方法について解説しています。具体例を用いてシュミレーションもおこなっていますので、はじめて不動産売却するという人でもわかりやすいと思います。特別控除についても紹介していますので、できるだけ節税したいという人は必見です。

7,021view

「3,000万円の特別控除」は要チェック!

税金を節約したい人は、「3,000万円の特別控除」について知っておいたほうが良いでしょう。

たとえば減価償却によって所得が生じてしまった場合や、取得費が分からず概算取得費を利用した場合、高確率で譲渡所得税が課せられてしまいます。

しかし3,000万円の特別控除を利用すれば、所得を3,000万円までなかったことにできるため、譲渡所得税が課税されるケースはほとんどありません。

3,000万円の特別控除の適用を受けるかどうかで、支払う税金が数百万円も変わってくるのですから、最大限この特例を活用しましょう。

この特例は以下の要件を満たせば、所有期間に関係なく誰でも利用することができます。

3,000万円の特別控除の適用要件

- 自分が住んでいる家であること。または住まなくなってから3年以内であること。

- 併用できない特例を利用していないこと。(マイホームの買換えや交換の特例、損益通算及び繰越控除の特例など)

- 売主と買主の関係が、親子や夫婦などでないこと。

- 適用を受けるために確定申告をすること。

3,000万円特別控除の条件や必要書類について初心者にもわかりやすく解説

3,000万円特別控除を初心者にもわかりやすく解説しています。適用条件や確定申告の必要書類、相続した住宅や空き家の場合はどうなるのかについても詳しく紹介していますので参考にしてください。ただし住宅ローン控除のほうがお得になるケースもありますので注意が必要です。

7,216view

印紙税は契約書作成時に課税される

印紙税とは、印紙税法で課税文書に指定されている書類を作成したときに課せられる税金です。

買主と売買契約を交わすときに作成する売買契約書が、印紙税の課税対象になります。

税額は、売買契約書に記載された金額、つまりマンションの売却代金によって異なります。

売却代金が高額になると、印紙税も高くなりますので注意してください。

マンションの取引価格別の印紙税額は、以下の通りです。

記載金額 税率 500万円超 1千万円以下 5千円 1千万円超 5千万円以下 1万円 5千万円超 1億円以下 3万円 1億円超 5億円以下 6万円 引用元: 印紙税の手引き-国税庁

マンションは1千万円〜5千万円で取引されることが多いため、5千円〜1万円が印紙税額の目安になります。

印紙税についてさらに詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却で収入印紙代はいくらかかる?負担者と割印のルール

この記事では、印紙代は誰が負担するのかについて紹介しています。割印のルールと、売主(個人)が領収書を発行するときに印紙税はかかるのか、確認しておきましょう。

5,699view

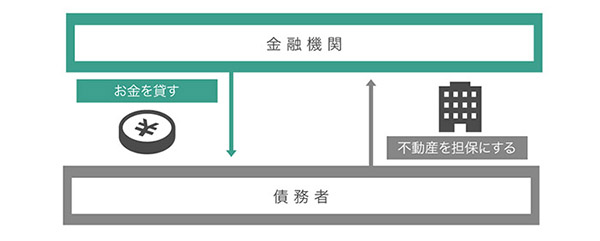

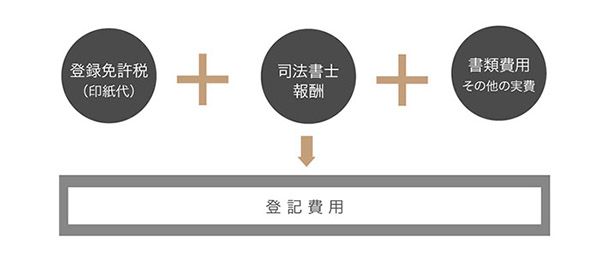

登記費用は抵当権を抹消するときに必要

マンションにつけられている抵当権を外す際に、登記費用が必要になります。

抵当権とは、銀行から住宅ローンを借りるときに、不動産を担保に設定することをいいます。

抵当権がついたまま売却することはできないため、売却前にローンを完済して抵当権抹消登記という手続きをしなければなりません。

抵当権を抹消することに対して課税される登録免許税と司法書士へ支払う手数料をまとめて、登記費用といいます。

登記費用のほとんどは司法書士へ支払う手数料で、だいたい1万5千円前後が相場です。

司法書士事務所によって手数料の設定金額が違うため、ホームページを見て安いところを探すと良いでしょう。

登記費用について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却でかかる登記費用はいくら?司法書士へ支払う手数料

この記事では、マンションを売るときにかかる諸費用の一つである登記費用はいくらかについて紹介しています。不動産売却で抵当権抹消登記費用の負担を減らすためには、司法書士へ支払う手数料を節約するコツを知る必要があります。

5,893view

仲介手数料は不動産会社に支払うお金

仲介手数料とは、売主が不動産会社に支払う手数料のことで、法律で上限額が定められています。

それが上記で紹介した「売却代金×3%+6万円+税」です。

ほとんどの不動産会社は、上限額をそのまま仲介手数料として設定しています。

あくまでも上限額なので、もちろん交渉次第では安くしてもらえる場合もあります。

ただし仲介手数料を値引きすると不動産会社のモチベーションを下げてしまい、売却結果に悪影響をおよぼす可能性があるため、あまり値引きはしないほうが良いかもしれません。

もしも値引きをするのであれば、媒介契約を結ぶ前に交渉をおこないましょう。

仲介手数料について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却にかかる仲介手数料の計算方法は?値引きは損って本当?

マンション売却にかかる仲介手数料の相場はいくらなのか、計算方法と早見表(消費税10%の場合も記載)で分かりやすく紹介!値引き交渉したり、無料や半額にしている不動産会社に売却依頼するのは本当にお得なのかについても解説しています。

9,831view

戻ってくるお金もある(固定資産税・管理費・修繕積立金)

マンションを売却すると、出ていくお金だけでなく、戻ってくるお金もあります。

何のお金が戻ってくるのかというと、固定資産税や管理費・修繕積立金などです。

固定資産税は毎年1月1日時点の所有者に対して課税されるのですが、年の途中から所有者が売主から買主に変わるにもかかわらず、売主が1年分を負担するのでは納得感がありません。

そのため決済日を境に、日割り精算するのが一般的です。

管理費や修繕積立金も同様に、日割り精算で払いすぎたお金を回収します。

必要経費と戻ってくるお金について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却でかかる諸費用を解説!売却時に「戻ってくるお金」も把握しよう

マンション売却でかかる諸費用は?戻ってくるお金があるって本当?この記事では、マンションを売ったときの手取りを把握するために、仲介手数料の相場や司法書士費用、リフォーム費用について紹介しています。火災保険の保険料、団信の保証料は返金されます。

7,981view

確定申告をおこなう必要がある

自宅を売ったら、確定申告をおこなう必要があります。

買主から受け取った売却代金は、その年の所得として申告する義務があるからです。

確定申告は、物件の所在地を管轄する税務署に対して、売買がおこなわれた年の翌年2月16日から3月15日の間におこないます。

「売却代金-(取得費+売却にかかった費用)」で、プラスが出なかった場合は申告する必要はありません。

ただし3,000万円の特別控除などの適用を受ける場合は、確定申告時に適用を受けるための申請が必須になります。

「譲渡所得税はかからないから安心」と思っていると忘れがちになりますので、注意してください。

確定申告の必要書類

確定申告で必要になる書類は、以下の通りです。

- 確定申告書

- 譲渡所得の内訳書

- 住民票の除票

- 購入時と売却時の売買契約書のコピー

- 売却代金と仲介手数料の領収書のコピー

- 登記簿謄本

期限間近になって慌てないよう事前に確認し、用意しておきましょう。

確定申告について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却の確定申告は必要?不要?申告方法と必要書類を解説

譲渡所得がなければ確定申告は不要?損失があっても確定申告が必要な理由は?必要書類や申告方法について説明しています。

8,297view

マンションを高く売るための6つのコツ

マンションを売却する理由は人それぞれだと思いますが、「できるだけ高く売りたい」という希望は一致しているのではないでしょうか。

高く売りたければ、以下の6つのコツを意識してください。

- 内覧で売却の成否が決まると心得る

- 売却期間にある程度の余裕を持つ

- 売却に適した時期に売り出す

- リフォームをして見た目をきれいにする

- 壁やフローリングの傷は基本的にそのままでOK

- ライバル物件を考察する

それぞれ詳しく解説していきますので、参考にしてください。

内覧で売却の成否が決まると心得る

マンションが売れるかどうかは、内覧によって決まると言っても過言ではありません。

いくら条件の良い物件であっても、内覧会での第一印象が悪ければ、購入してもらうことはできないからです。

「人は第一印象で9割決まる」とよく言いますが、不動産売却でも同じです。

最初の印象によって、「買いたい」と思ってもらえるか、「この物件はやめておこう」と思われるか決まります。

第一印象がよければ、過度な値引き交渉をされたり、買主の有利な条件で売買契約を進められたりすることはありません。

内覧会の成功が高額売却につながると心得、全力で臨みましょう。

- 内覧会のコツ

-

- 清潔感を演出する

- 対応は妻がおこなう

- 買主からの質問には誠意を持って答える

内覧会の準備については、下記を印刷しておくと便利ですので、ぜひ活用してください。

内覧会を成功させるコツについては、下記の記事でも詳しく解説していますので合わせてご覧ください。

マンション売却の内覧を成功させるコツと事前準備!やりがちな失敗パターン

この記事では、内覧を成功させるコツと注意点について紹介しています。居住中のマンションを売るときに失敗しないための掃除とお茶を出すタイミングのポイントについて押さえておきましょう。

7,395view

買主は中古マンションを購入する際、「売却理由」について非常に気にします。

内覧会のときに聞かれる可能性が高いため、答えづらい理由だったとしても、聞かれたときにどのように答えるか回答を準備しておきましょう。

売却理由をどのように答えれば良いかについては、下記の記事で詳しく解説していますので合わせてご覧ください。

マンションの売却理由はなんて答える?本当の理由を言わないとダメ?

マンションの売却理由はなんて答える?本当の理由を言わないとダメ?離婚や転勤など、家を売るきっかけは人それぞれであり、新築・築浅というケースもあるでしょう。買主が中古住宅に対して抱く懸念を知ることで、何と答えれば良いのか分かります。

5,895view

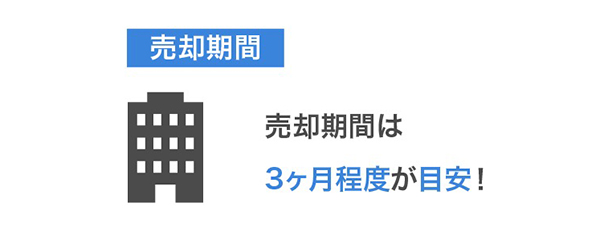

売却期間にある程度の余裕を持つ

物件の条件や戦略が適切かどうかなどによって異なりますが、マンションの売却期間の平均は3ヶ月です。

そして不動産会社がおこなう査定は、3ヶ月で売れるのを前提に値段設定されています。

同じ物件であっても売却期限が3ヶ月以内であれば相場よりも安くなってしまいますし、逆に3ヶ月以上の時間的余裕があるのであれば相場より高く売れる可能性があります。

つまり、高値売却を狙うのであれば、売却期間にある程度の余裕を持っておく必要があるということです。

マンションの売却期間と売却価格の関係について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンションの売却期間は平均どのくらい?3ヶ月で売れない場合の対策法

マンションの売却手続きにかかる期間は?中古マンションはどれくらいで売れるのが平均?内覧件数が少ないときは売却時期や相場価格を見直すことで早く売ることができます。

6,534view

売却に適した時期に売り出す

マンションには売りやすい時期というのがあり、一般的には春や秋の人が動く時期と言われています。

ただし現在は、低金利かつ不動産売買する人にとって有利な税制がそろっているため、いつでも売り時と言えます。

低金利や有利な税制が揃っているということは、買主がマイホームの購入を検討するということであり、市場が活発になって売りやすくなるからです。

また売主にとっても、今売却することで豊富な税制や特例などの恩恵を受けられるというメリットがあります。

マンションの売り時について詳しく知りたい人は、下記の記事も合わせてご覧ください。

今がマンションの売り時?築年数や東京オリンピックから見る売却時期

マンションの売り時は東京オリンピックを目前としている今なのか?この記事では、マンションが高値売却できる時期や築年数について紹介しています。中古マンションの価格は今後どうなるのか、値上がりはいつまで続き、いつ下がるのか、推移を予想しました。

5,389view

リフォームをして見た目をきれいにする

リフォームをして部屋がきれいになれば、買主からの印象は良くなり、購入してもらえる確率が高くなります。

リフォームにかかるお金については、とりあえず売主が負担しなければなりませんが、売却代金に上乗せすることができるので、やったほうが手元に残るお金が多くなる場合も珍しくありません。

ただしリフォーム代がかさみ、売却代金があまりにも高くなってしまえば、逆効果になって買い手はつきません。

最低限、必要な箇所のみにして、費用も30〜50万円程度におさえるのがベターです。

買主の中には、自分好みにリフォームしたいがために中古物件を探している人もいます。

またリフォームは、マンションの管理規約で定められているルールに則っておこなわなければなりません。

公益財団法人不動産流通推進センターが運営するサイトに、以下のような事例が紹介されていましたので参考にしてください。

- 床を現在のカーペットからフローリングにするなどのリフォームをすることにしました。管理組合に伝えたところ、管理規約で近隣住戸の承諾が必要と定められているとのこと。しかし、下の階の入居者が承諾してくれません。それ以外の入居者の承諾は得ることができました。承諾は絶対必要なのでしょうか。

- もし規約を変更するのであれば、管理組合の総会で承諾を得なければなりません。

ですので、リフォームをしたいのであれば、資料やデータなどを揃え、管理組合や下階の入居者の方に誠意ある説明をして承諾を得ることです。引用元: トラブル事例集 【不動産ジャパン】

管理規約は、マンションによってそれぞれ異なるため、不動産会社が把握して教えてくれるだろうと安易に考えてはいけません。

リフォームした後に、管理規約に違反していたことが判明した、ということにならないためにも、リフォーム前にしっかりと確認しておきましょう。

売却前のリフォームについては、下記の記事で詳しく解説していますので合わせてご覧ください。

マンション売却はリフォームして売るべき?費用はいくらかけるのが妥当?

この記事では、マンションの売却でかかるリフォーム代について紹介しています。諸費用はなるべくおさえて中古マンションを高値売却するコツを確認しておきましょう。

6,298view

壁やフローリングの傷は基本的にそのままでOK

売却するマンションの壁紙やフローリングに傷があったとしても、補修する必要はありません。

たしかに補修して見た目がきれいになれば、買い手がつきやすくなる可能性はあります。

しかし中古物件の購入を検討している人の多くは、最低でも購入後にクロスや床の張り替えは検討しています。

わざわざ売主が補修をおこなう必要はなく、むしろ売主の好みで張り替えをおこなってしまうと買主から敬遠される原因になりかねません。

いかに経費を抑えて手元に残るお金を増やすかという観点でいえば、壁紙やフローリングの補修は必要ないということです。

マンション売却で補修はどこまでする?壁紙やフローリングの傷について

この記事では、マンションを売却するときに壁紙(クロス)やフローリングの傷は補修したほうが良いのか?という疑問に答えています。お金をかけて補修すると売主が損してしまうこともありますので確認しておきましょう。

5,629view

ライバル物件を考察する

売却するマンションの周辺で売りに出されているライバル物件があれば、考察して戦略を練る必要があります。

たとえば、できるだけ早く売却したいのであれば、ライバル物件よりも安く売り出す必要があります。

同じ地域に似たような物件が売りに出ていた場合、買主が先に興味を持つのは値段が安いほうだからです。

逆に時間に余裕があるのなら、あえてライバル物件よりも高く売り出すという手法もあります。

先に売却させておいて、市場を独占した状態で売却活動をおこなうという方法です。

買主にとってマンションの購入は一生に一度あるかないかの大きな買い物ですから、100〜200万円程度の差でしたら、高くても質の良いマンションを選びたいと思うからです。

このように周辺にライバル物件がある場合は、作戦を立てて売却活動をおこなうと、良い結果を得られます。

不動産会社と相談しながら、どのようにライバル物件に勝っていくのか考えてください。

相場価格を調べるときに、ライバル物件についても意識しておきましょう。

管理人からの一言「マンションの売却を成功させるためには不動産会社選びが重要」

最後にもう一度お伝えしたいことは、マンション売却を成功させるためには最初の適切な仲介会社選びが重要であるということです。

最初から最後までを共に取り組む仲介会社次第で、物件を高く売却できるかが左右されてしまいます。

安易に仲介会社を選ぶことなく、信頼できる仲介会社を見つけ出してマンション売却を成功させてください。

- マンションを高く売るための2つの心得

-

- 複数社を比較して信頼できる不動産会社を選ぶ

- 売り出し価格の設定は慎重におこなう

上記でも紹介したとおり、最良のパトーナーを見つけ出すためには、複数の不動産会社を比較することが必須になります。

そして、複数社の比較には、不動産一括査定サイトを利用するのがベストです。

これは今まで4回の不動産売却の経験がある管理人が、効率や業者の質を考慮したうえでの見解です。

実際に、「不動産一括査定サイトを利用したことによってマンションが相場よりも高く売れた」という体験談をよく耳にします。

インターネットで簡単に、しかも無料で申し込める一括査定を利用しない手はないでしょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。