不動産の売買契約締結が決まると、買主も売主も「いよいよだ」という気持ちが高まると思います。

しかし、買主の住宅ローン審査が完全に通るまでは手放しで喜べません。

売買契約には住宅ローン特約をつけることが通例となっていますので、もしも住宅ローン審査に落ちてしまうと、それまでの時間と労力は無駄になり、また一から売買活動をしなければならなくなるからです。

この記事では、「住宅ローン特約とは」から「ローン特約による解除が認められるケース・認められないケース」、「ローン特約でトラブルにならないための注意点」について紹介していきます。

住宅ローン特約とは

「住宅ローン特約」とは、住宅ローンの不成立が理由で買主が不動産購入を諦めざるを得ない場合に、ペナルティなしで契約を白紙にできる解除条件のことです。

「住宅ローン特約」は融資特約、ローン条項とも呼ばれており、ほとんどの売買契約に付加されます。

ローン特約はペナルティなしで契約を白紙にできる解除条件

マンションや戸建てなどの不動産は高額ですので、住宅ローンを組んで購入する人がほとんどなのですが、ローン借入には銀行の基準による審査があり、誰でも必ず借りられるわけではありません。

収入や年齢、勤続年数、個人信用情報などから、審査に通らないケースも少なくないのが現実です。

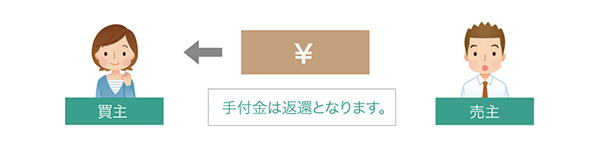

住宅ローン審査に落ちてしまうと買主はマンションの購入を諦めなければならないのですが、売買契約を結んでしまっているので、本来であれば手付金を放棄しなければ契約を解除することはできません。

しかしそれでは悪意のない買主が可哀想だということで、「住宅ローン特約」をつけるのが一般条項になっているのです。

買主が住宅ローン審査に落ちたときの解除方法

売買契約にローン特約が付いている場合と付いていない場合の違いは、以下のようになります。

| ローン特約あり | 買主はペナルティなしで契約を白紙にすることができる |

|---|---|

| ローン特約なし | 買主は手付金の放棄、または違約金を支払わないと解除できない |

ローン特約は消費者保護の観点から、買主による契約解除でありながら、買主に損失が生じない制度なのです。

一方で売主からすると、買主都合で契約解除になるにもかかわらず、無条件で契約が白紙になってしまうのですから、完全に不利な立場になる内容であるといえます。

ローン特約による売買契約の解除が認められるケースと認められないケース

ローン特約は買主を保護するために付加されるものですが、どんな場合でもローン特約が適用されるわけではありません。

ローン特約による契約解除が認められるケースと、認められないケースを挙げていきます。

ローン特約による契約解除が認められるケース

ローン特約による契約解除が認められるのは、予定していた金額、金利でお金が借りられなかったときや、売買契約時にローン申請先として指定していた銀行すべてに断られたときです。

このとき売主は、買主へ手付金を全額返還しなければなりません。

予定していた金額、金利でお金を借りることができなかった場合

売買契約締結時に予定していた金額、金利でローンを組むことができなかった場合、買主は契約をペナルティなしで解除することができます。

ただしローン特約の適用は、住宅ローンの不成立に買主の過失がないことが条件となっています。

もしも買主に、不動産会社に隠している借金があったり、住宅ローン申請書に虚偽の内容があったりした場合には、ローン特約は適用されないということです。

売買契約時にローン申請先として指定していた銀行すべてに断られた場合

買主が住宅ローンの申請先として売買契約書に記載した銀行すべてに融資を断られてしまった場合、ローン特約による契約解除が認められます。

不動産会社や売主から「他の銀行のローン審査も受けないか」と言われたとしても、買主が解除したいと思えば解除できるということです。

ただし売買契約書に記載した銀行に対して買主は誠実に対応し、住宅ローンが通るよう努力した場合に限ります。

ローン特約による契約解除が認められないケース

ローン特約による契約解除が認められないケースは、買主が故意に住宅ローン審査に通らないようにしていた場合や、売買契約時に取り決めた内容とは異なる申請を銀行にしていた場合です。

このとき買主は、売主から手付金を返還してもらうことはできません。

買主が故意に住宅ローン審査に通らないよう画策した場合

買主が故意に住宅ローン審査に通らないよう画策した場合、ローン特約による契約解除は認められません。

売買契約後に気が変わった、もっと良い物件が見つかった、など。買主の一方的な都合で契約解除するにもかかわらず、手付金を没収されるのを避けるために住宅ローン審査にわざと通らないように働きかける買主がいます。

ローン特約を利用し、ペナルティなしで契約解除しようとたくらむ買主がいるということです。

売買契約時に予定していた融資金額から増額してローン審査した場合

買主が売買契約時に予定していた金額から勝手に増額し、銀行に申請していた場合、ローン特約による契約解除はできなくなります。

予算が足りなくなってしまった場合など、不動産売買を進める中で当初の予算計画が崩れてしまうケースも少なくありません。

しかし借り入れるローンの額を増やせば、審査に通りづらくなります。

売主からしてみれば、「約束と違う」となるのも当然でしょう。

買主は不動産売買契約を結ぶ前に、購入資金以外の諸費用も考慮したうえで資金計画を立てる必要があるということです。

売買金額の一部を親に借りるつもりでいたが親から融資を断られた場合

売買金額の一部を親に借りるつもりでいたが親から融資を断られてしまった場合、ローン特約は適用外です。

住宅ローン以外からも資金調達する予定なのであれば、融資が確実になってから売買契約を結ぶべきです。

ローン特約でトラブルにならないための注意点

ローン特約の付加は法律で義務付けられているわけではなく、あくまでも任意という扱いになります。

任意ということで明確なルールは定められておらず、ローン特約による契約解除を巡るトラブルは後を絶ちません。

売買契約締結時にローン特約の条件について細かく確認しておき、トラブルを回避しましょう。

解除条件についての文言を確認しておく

売買契約を結ぶ前に、解除条件についての文言が売買契約書に明記されているかどうか確認しておきます。

ローン申込金融機関名や融資金額、融資が承認されるまでの期間、承認されなかった場合の対応策など、細かく決めて書面に残しておくことで言った言わないのトラブルを避けられます。

買主がローン特約による解除をした場合の売主の手付金返還義務についてや、買主が故意に融資を受けられないよう画策した場合は適用外であることについても、はっきりと記しておくことをおすすめします。

「解除条件型」か「解除権留保型」かを明確にしておく

ローン特約には、以下の2つの方式があります。

| 解除条件型 | 買主が融資を受けられなかった場合、契約が自動的に解除となる |

|---|---|

| 解除権留保型 | 買主が融資を受けられなかった旨を申し出ることによって契約解除となる |

たとえば買主は解除条件型、売主は解除権留保型だと思っていた場合、買主は自動的に契約が解除となると思っている一方で、売主は連絡があるまで契約は有効だと思っています。

ローン特約による契約解除期限が過ぎてから認識のズレがあることが発覚し、契約の有効性をめぐってトラブルに発展してしまうのです。

ローン特約の期間を定めておく

売買契約時に、ローン特約による契約解除が認められる期間について話し合っておきましょう。

売買契約書には「融資承認取得期日」と書き、売買契約締結から2週間を目安にいつまでローン特約が有効かを決めてください。

銀行の融資承認が予定通り進まないことも多いので、少し長めに設定しておくと円滑な取引ができます。

契約解除は書面で通知するよう取り決める

解除通知は、必ず書面でおこなうよう定めておくことをおすすめします。

なぜ書面でおこなうべきなのかというと、ローンを否認された旨が買主から売主にうまく伝わらず、紛争になるケースが多いからです。

不動産流通推進センターのホームページに、解除通知は買主から売主に直接、書面でおこなうことを推奨する理由について記されていましたので紹介します。

媒介業者への連絡をもって解除の意思表示をしたと思っている買主も少なくなく、その連絡を受けた媒介業者の方も、それを売主側の媒介業者に伝えるだけで、(自動的に)解除の効果が生じるものと思っている業者もいる。 契約解除の意思表示を媒介業者を通じて行うというところにトラブルの原因がある。

契約解除は不動産業者を通さず買主と売主が直接、書面にて取り交わしましょう。内容証明郵便等の方法を使うと確実です。

「ローン特約なし」で契約することはほとんどない

ローン特約は売り手にとって不利な条件なので、付けずに契約することはできないのか、と思う売主もいるかもしれませんが、ローン特約なしで売買契約を結ぶことは滅多にありません。

ローン特約なしの契約は買主にとってリスクが高いため、ローン特約なしを了承する買主はまずいないからです。

売主からすると納得のいかない特約内容かもしれませんが、付加しないと売買取引は進みません。

ローンの事前審査を通した状態で契約を交わす

買主は売買契約を結ぶ前に、ローンの事前審査は通した状態にしておきましょう。

ローン特約は買主を保護する目的で付加するものですが、事前審査にも通っていない状態でローン特約を付けて売買契約を交わすのは公平性に欠けます。

売主は買主がローンの事前審査に通っているか確認したうえで売買契約を結び、ローン特約による契約解除のリスクを減らしておくのが賢明です。

管理人からの一言「ローン特約について詳細に取り決めておきましょう」

ローン特約による契約解除を巡るトラブルは、事前にしっかりルールを取り決めておくことで回避できます。

買主が融資を受けられなかったときの対応方法について、あらかじめ話し合っておきましょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。